保险第二年保费怎么算_保险第二年保费怎么算

保险第二年保费怎么算

以车险为例,其第二年保费的计算方法与用户出险的次数、购买的保险数量等有关,具体为:

1、交强险:

(1)若用户上一年没有出险,其第二年交强险的保费会下降10%。

(2)若用户上一年发生一次有责任但不涉及死亡的交通事故,其第二年保费不变。

(3)若用户上一年发生两次有责任但不涉及死亡的道路交通事故,其第二年保费上浮10%。

(4)若用户上一年发生有责任的交通死亡事故,其第二年保费上浮30%。

2、商业保险:

商业保险第二年的保费的计算方法与保险公司的政策有关,通常若用户出险的次数较多或理赔金额超过了保额,第二年的保费会上浮。若用户未出现或出险次数和金额较少,第二年保费不变,具体的优惠政策要以保险公司的规定为准。

保险第二年保费怎么算

以车险为例,其第二年保费的计算方法与用户出险的次数、购买的保险数量等有关,具体为:

交强险:

(若用户上一年没有出险,其第二年交强险的保费会下降。

(若用户上一年发生一次有责任但不涉及死亡的交通事故,其第二年保费不变。

(若用户上一年发生两次有责任但不涉及死亡的道路交通事故,其第二年保费上浮。

(若用户上一年发生有责任的交通死亡事故,其第二年保费上浮。

商业保险:

商业保险第二年的保费的计算方法与保险公司的政策有关,通常若用户出险的次数较多或理赔金额超过了保额,第二年的保费会上浮。若用户未出现或出险次数和金额较少,第二年保费不变,具体的优惠政策要以保险公司的规定为准。

出险一次第二年保费怎么算 太平洋出险一次第二年保费怎么算

出一次险后第二年保费怎么计算

1、交强险第一年不出险第二年855元。出险后第二年950元。

2、商业险出险看理赔金额来决定第二年保费:

输入车主信息后电脑自动生成第二年保费,理赔金额高的就要增加保险费。

3、交强险出险保费计算:

(1)上年度发生一次交通事故(无死亡)----基准保费。

(2)上年度发生2次及以上交通事故(无死亡),-----加费10%。

(3)上年度发生交通死亡事故----加费30%。

机动车辆保险即汽车保险(简称车险),是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的一种运输工具保险。 其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

出险一次第二年保费怎么算?

现在越来越多的家庭购买了私家车,购买车辆之后都是需要给车子投保险的,除了交强险是必须要投的之外,还有很多车主会购买一些商业险。不过很多车主虽然购买了车险,但是却不太了解车险的使用,那么出险后第二年保费怎么算,会涨多少呢?

出险后第2年保费的变化:

1、车险是分为两种类型的,一种是交强险,另外一种是商业险,这两种保险的保费费率浮动式不一样的。

2、交强险出险第2年保费的计算是,第1年出险如果一次,不涉及死亡,那么保费是会保持原价不动,也不享受优惠政策。

3、第1年出险如果两次及两次以上,不涉及死亡,那么保费是会上涨10%的。

4、第1年出险如果涉及到死亡,那么保费是会上涨30%。

5、商业险费率的调整是由各个保险公司决定的。大多数保险公司,第1年有出险记录,那么第2年的保费上涨是要看上一年的赔偿金额来确定的。

出险一次第二年保费怎么算 太平洋出险一次第二年保费怎么算

不论是交强险还是商业险,在出险之后对第二年的保险费都是会有一定的影响,所以车主在平时驾车一定要注意行驶安全,避免出现交通事故,没有出险记录,第二年才可以继续享受到折扣优惠。当然,保险公司的这些折扣优惠对于督促车主安全驾驶有促进作用。

第一年出车险,第二年保费如何计算?

汽车保险出险后,第二年保费需要根据出险的次数,以及出险类型的不同,而有所不同,具体的车险出险保费上涨规则是:

交通保险:

1、如果第一年只有一次事故,没有人员伤亡,第二年的保费不优惠也不提高,与第一年保费相同;

2、如果前一年发生事故造成人员伤亡,第二年保费提高30%;

3、如果第一年只有两起或两起以上的事故,第二年保费将增加10%。

商业保险:

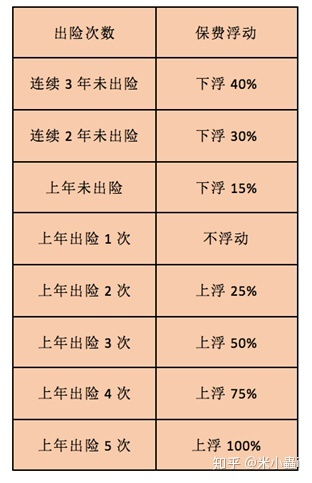

1、对于商业保险,如果每年发生一次事故,第二年的保费不变;

2、但如果发生两次事故,第二年的保费将增加25%;

出险一次第二年保费怎么算 太平洋出险一次第二年保费怎么算

3、事故数量每增加一次,保险费用就会增加25%;

4、在事故次数达到5次或者更多,第二年的保险金额将增加100%。

汽车保险主要分为两类:交通强制保险和商业保险。在商业保险部分,商业保险不是强制性保险,因此价格有所不同。商业保险费率由保险公司根据商业保险的贴现系数确定。无补偿优惠系数×独立承保系数×独立通道系数×交通违规系数=商业保险优惠系数。第二年的车险保费也是按照这两类来计算的:

1、独立保险覆盖系数基本在0.85-1.15之间波动,这是保险公司自己制定的商业汽车保险覆盖系数。

2、独立渠道系数基本在0.75-1.15之间波动,保险公司会根据车辆商业保险的销售渠道设置相同的独立渠道系数。

3、交通违法系数是根据部分地区的汽车商业保险和驾驶人的违法记录确定的。该系数是根据违规次数和违规性质等一系列违规行为进行调整的。

保险出一次险第二年保费怎么算

一般只有车险的保费与出险次数有关,具体为:

1、交强险若在没发生死亡理赔事故的前提下出险一次根据基准收保费。反之则第二年续保得加费30%。

2、商业车险在第二年续保费率浮动只和理赔次数有关,出险一次第二年保费不上浮也不打折。

拓展资料:

1、对于交强险来说,上一个年度发生一次有责任不涉及死亡的道路交通事故第二年保险费上浮0%。对于商业车险来说,如果报赔次数低于三次或者报赔金额不是特别高,一般情况下不会影响到次年保费。对于保费优惠政策,则各家保险公司都有不同,具体信息可以向投保的保险公司进行咨询。根据交强险官网,交强险费率浮动系数

2、交强险的费率浮动:

出险一次第二年保费怎么算 太平洋出险一次第二年保费怎么算

上年度没有发生交通事故,提供上年保单复印件----优惠10%。

前两年没有发生交通事故,提供上年保单复印件(上年度确认优惠过10%)---优惠20%。

前三年没有发生交通事故,提供上年保单复印件(上年度确认优惠过20%)---优惠30%。

首次投保或上年度发生一次交通事故(无死亡)----基准保费。

上年度发生2次及以上交通事故(无死亡),-----加费10%。

上年度发生交通死亡事故----加费30%。

3、交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。交强险是中国首个由国家法律规定实行的强制保险制度。其保费是实行全国统一收费标准的,由国家统一规定的,但是不同的汽车型号的交强险价格也不同,主要影响因素是“汽车座位数”。2020年9月19日起,车险综合改革指导意见正式实施 交强险有责总责任限额从12.2万元提高到20万元。

平安保险出险一次第二年保费多少

按照平安保险公司关于续保的相关规定,平安保险出现一次第二年保费的折扣取决于出险次数、理赔金额是否超保费、超保费的标准而定,可以对应下面请看进行相应了解:

1、一次出险理赔金额未超保费或超保费:第二年保费不打折;

2、一次出险或两次出险发生死亡事件:第二年保费上浮30%;

3、两次出险理赔金额未超保费:第二年保费不打折;

4、两次出险理赔金额超保费:第二年保费上浮10%;

5、三次出险理赔金额未超保费:第二年保费上浮10%;

6、三次出险理赔金额超保费:上浮30%。

不同次数以及出事故情况、理赔金额都会影响第二年保费的多少,如果第一年没出险,相应的平安保险会第二年给予一定的折扣优惠,但具体折扣优惠情况取决于平安保险每年的保险优惠政策。

平安保险出险一次第二年保费多少

按照平安保险公司关于续保的相关规定,平安保险出现一次第二年保费的折扣取决于出险次数、理赔金额是否超保费、超保费的标准而定,可以对应下面请看进行相应了解:

一次出险理赔金额未超保费或超保费:第二年保费不打折;

一次出险或两次出险发生死亡事件:第二年保费上浮;

两次出险理赔金额未超保费:第二年保费不打折;

两次出险理赔金额超保费:第二年保费上浮;

三次出险理赔金额未超保费:第二年保费上浮;

三次出险理赔金额超保费:上浮。

不同次数以及出事故情况、理赔金额都会影响第二年保费的多少,如果第一年没出险,相应的平安保险会第二年给予一定的折扣优惠,但具体折扣优惠情况取决于平安保险每年的保险优惠政策。

出险一次第二年保费上涨吗

据有关规定,无论事故大小,只要保险公司进行了赔款,都算出险一次。按照以前的车险保费政策,车辆出险一次第二年保费是不变的,但是2018年车险第三次费改后,车辆只要出险一次第二年就取消车险折扣,保费也会以1.25左右的折扣系数进行调整,可以说是非常严格了。

而且据了解,在第三次费改过后,各大保险公司会把重点放在赔付率上,也就是说如果你出险次数过多,不仅保费会上涨,赔付率也有可能降低,所以小编在这里提醒各位车主,像损失很小的车辆事故,就不要出险了。

下面是交强险费率浮动因素及比率:

1、上一个年度未发生有责任道路交通事故-10%

2、上两个年度未发生有责任道路交通事故-20%

3、上三个及以上年度未发生有责任道路交通事故-30%

4、上一个年度发生一次有责任不涉及死亡的道路交通事故0%

5、上一个年度发生两次及两次以上有责任道路交通事故10%

6、上一个年度发生有责任道路交通死亡事故30%

出险一次第二年保费上涨吗

据有关规定,无论事故大小,只要保险公司进行了赔款,都算出险一次。按照以前的车险保费政策,车辆出险一次第二年保费是不变的,但是车险第三次费改后,车辆只要出险一次第二年就取消车险折扣,保费也会以右的折扣系数进行调整,可以说是非常严格了。

而且据了解,在第三次费改过后,各大保险公司会把重点放在赔付率上,也就是说如果你出险次数过多,不仅保费会上涨,赔付率也有可能降低,所以小编在这里提醒各位车主,像损失很小的车辆事故,就不要出险了。

下面是交强险费率浮动因素及比率:

上一个年度未发生有责任道路交通事故-

上两个年度未发生有责任道路交通事故-

上三个及以上年度未发生有责任道路交通事故-

上一个年度发生一次有责任不涉及死亡的道路交通事故

上一个年度发生两次及两次以上有责任道路交通事故

上一个年度发生有责任道路交通死亡事故

出险一次第二年保费上涨吗

据有关规定,无论事故大小,只要保险公司进行了赔款,都算出险一次。按照以前的车险保费政策,车辆出险一次第二年保费是不变的,但是车险第三次费改后,车辆只要出险一次第二年就取消车险折扣,保费也会以右的折扣系数进行调整,可以说是非常严格了。

而且据了解,在第三次费改过后,各大保险公司会把重点放在赔付率上,也就是说如果你出险次数过多,不仅保费会上涨,赔付率也有可能降低,所以小编在这里提醒各位车主,像损失很小的车辆事故,就不要出险了。

下面是交强险费率浮动因素及比率:

上一个年度未发生有责任道路交通事故-

上两个年度未发生有责任道路交通事故-

上三个及以上年度未发生有责任道路交通事故-

上一个年度发生一次有责任不涉及死亡的道路交通事故

上一个年度发生两次及两次以上有责任道路交通事故

上一个年度发生有责任道路交通死亡事故

车险第二年怎样续保

新车第二年续保车险需要买交强险、第三者责任险、车损险、盗抢险和足额的不计免赔,其他的保险看自己的需要买。

1、交强险950元,七座及七座以上是1100元,这个是必须买的。如果你第一年没有出险的话,还可以优惠10%。

2、第三者责任险,也就是我们常说的三者险,这个险种的话建议购买额度50万或者100万的。最低也要买50万额度的。第三者主要是事故发生后赔偿对方的车辆损失和人员伤亡。

3、车损险。车损险主要是用在事故发生后,赔偿自己的车辆损失。

4、盗抢险。如果不是按揭车辆强制购买的话,不建议买盗抢险。盗抢险叫做机动车全车盗抢险,也就是说,只有你的全车被盗才可能被赔偿。比如后视镜坏了,轮胎被偷了,这些都不是赔偿的范围。

5、足额的不计免赔。实际上不计免赔不是单独的一个险种,而是附加险。如果不买不计免赔,就算事故发生后交警下发事故责任认定书,不是你的责任,你也需要承担30%的责任。保险公司理由也很简单,一个巴掌拍不响,发生了事故,你肯定也是有责任的。所以这个不计免赔还是很有作用的。

太平洋重疾险一年保费多少

重疾险保费的具体价格没有标准答案。一般来说,便宜的重疾险一年保费几千块,贵的高达上万元。有一点大家要清楚,投保重疾险的年龄不同、性别不同、保额不同、以及缴费方式不同,所选产品的具体价格也不同。

影响重疾险价格的因素有以下四点:

投保年龄:众所周知,人们投保重大疾病保险,投保年龄会影响价格,年龄越小投保的费用越低,随着年龄增长投保重疾险的费用也会增加。因此,如果需要重疾险保障,建议应该尽早投保,这样可以节省一部分保费。

性别:除了年龄外,性别也会影响重疾险价格,男性作为家庭支柱承担的生活压力较大,且罹患重疾的风险也高。因此,在同一维度上,男性投保重疾险保费要比女性高。

基本保额:重大疾病保险保额在相同区间内可以灵活选择,一般保额为10万元、20万元、30万元以及50万元,其中保额越高保费越高。因此,投保者需要根据自己的实际需求进行保费选择。

缴费方式:重大疾病保险的交费方式有趸交和年交,而年交一般有5年交、10年交、20年交以及30年交,选择的交费方式不同,保费也会有所区别。