地税印花税怎么做科目_地税印花税怎么做科目

地税印花税怎么做科目

印花税不用通过“应交税费”科目核算,会计分录如下:

借:税金及附加——印花税

贷:银行存款

依据:根据《财政部关于印发企业会计准则——应用指南的通知》(财会[2006]18号)附录:会计科目和主要账务处理

“应交税费”科目

本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业代扣代缴的个人所得税等,也通过本科目核算。

因此印花税无需通过应交税费科目核算,企业在发生印花税时,直接计入税金及附加即可。

地税印花税怎么做科目

印花税不用通过“应交税费”科目核算,会计分录如下:

借:税金及附加——印花税

贷:银行存款

依据:根据《财政部关于印发企业会计准则——应用指南的通知》(财会[)附录:会计科目和主要账务处理

“应交税费”科目

本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业代扣代缴的个人所得税等,也通过本科目核算。

因此印花税无需通过应交税费科目核算,企业在发生印花税时,直接计入税金及附加即可。

印花税属于国税还是地税

印花税属于地税,由地方税务局征收的税种。

印花税征收对象,具体有五类:

1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业账簿;

4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5、经财政部确定征税的其它凭证。

【法律依据】:《中华人民共和国印花税暂行条例施行细则》

施行细则依据《中华人民共和国印花税暂行条例》(以下简称条例)第十五条的规定制定。

第二条,条例第一条所说的在中华人民共和国境内书立、领受本条例所列举凭证,是指在中国境内具有法律效力,受中国法律保护的凭证。

上述凭证无论在中国境内或者境外书立,均应依照条例规定贴花。

印花税怎么算2019

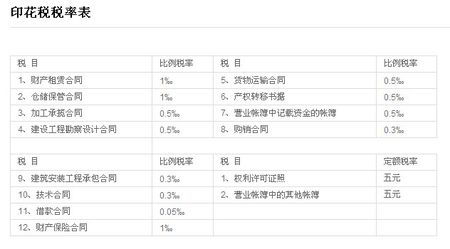

1、购销合同:按照购销金额0.3%贴花。

2、加工承揽合同:按加工或承揽收入0.5%贴花。

3、建设工程勘察设计合同:按收取费用0.5%贴花。

4、建筑安装工程承包合同:按承包金额0.3%贴花。

5、财产租赁合同:按租赁金额1%贴花。税额不足1元,按1元贴花。

6、货物运输合同:按运输费用0.5%贴花。

7、仓储保管合同:按仓储保管费用的1%贴花。

8、借款合同:按借款金额0.05%贴花。

9、财产保险合同:按保险费收入1%贴花。

10、技术合同:按所载金额0.3%贴花。

11.产权转移书据:按所载金额0.5%贴花。

12.营业账簿:所载资金的账簿,按实收资本和资本公积的合计金额0.5%贴花,其他账簿按件贴花5元。

13.权利、许可证照:按件贴花5元。

印花税申报表怎么填写

填写减免税申报规则:

一.如果没填写该品目没有做过减免税认定,那么就不得填写减免税额。

二.减免方式代码:包括税基,税率,税额三种。

如果是税基类、税率类的减免:减免税额=减免计税依据*税率,纳税人只需要填写减免收入。

如果是税额类的减免:减免计税依据=减免税额/税率,纳税人只需要填写减免税额。

三.减免校验规则税基、税额:减免税额=减免税申报表减免税额。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

印花税通俗解释

1、印花税简单的解释就是照字面意思,印花即图章,印章。对文件上的图章征税。

2、比如:买房子会拿到房产证,针对房产证你需要交房产税,证明房子属于你。而针对其上盖有的公章你就需要交印花税,证明此证合法有效,你就会受到相应的法律保护。

3、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证。

4、产权转移书据。

5、营业账簿。

6、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照。

7、经财政部确定征税的其它凭证。

税前是含税还是不含税 税前税后含税不含税的区别

税前是不含税吗(税前是含税还是不含税)

您好,我就为大家解答关于税前是不含税吗,税前是含税还是不含税相信很多小伙伴还不知道,现在让我们一起来看看吧!1、税前收入是含税收入...

税前是含税还是不含税 税前税后含税不含税的区别

您好,我就为大家解答关于税前是不含税吗,税前是含税还是不含税相信很多小伙伴还不知道,现在让我们一起来看看吧!

1、税前收入是含税收入。

2、其含义是未缴税金前的收入。

3、其应交税金由获得收入的一方承担。

税前是什么意思 税前解释

1、税前是含税的意思。税前工资指交纳个人所得税之前的总工资,即可以直接拿来套用国家税法进行计税的部分。税前工资=所有收入总和-(社保+公积金),是扣除五险一金后的工资。

2、工资即员工的薪资,是固定工作关系里的员工所得的具有发放上的时间规则的薪酬,是雇主或者法定用人单位依据法律规定、或行业规定、或根据与员工之间的约定,以货币形式对员工的劳动所支付的报酬。是劳务报酬(劳酬)中的一种主要形式。

什么是税前单价?

税前价格是指不含税价格,税后价是含税价。

比如购买了一项资产10000元,税为10000*0.17=1700元,则税前价为10000,税后价为11700。

同样如果:购买资产共支付10000元,有发票,则10000为税后价,税前价为10000/1.17=8547。

上述说明仅针对增值税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

财政部和国家税务总局发布《关于简并增值税税率有关政策的通知》,2017年7月1日起,简并增值税税率结构,取消13%的增值税税率,并明确了适用11%税率的货物范围和抵扣进项税额规定。从2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。

消费税增值税 消费税增值税价内税还是价外税

您好,今天小然来为大家解答以上的问题。消费税增值税相信很多小伙伴还不知道,现在让我们一起来看看吧!

1、增值税与消费税的区别与联系: 1、增值税是价外税,消费税是价内税; 同时两者都是流转税。

2、 2、增值税是在货物生产、流通各环节道道征收,消费税的大部分交税消费品仅在货物出厂销售环节一次性征收;对从价征应税消费品计征消费税和增值税额的税是相同的。

3、 3、消费税是增值税的配套税种,实行交叉征税的双层调节机制的流转税而设置的一个新税种。

消费税增值税 消费税增值税价内税还是价外税

4、 4、增值税是中央和地方共享的税种,中央收取75%,地方收取25%。

消费税增值税 消费税增值税价内税还是价外税

5、增值税交到国税,国税划25%给地税。

6、消费税是中央税种,归中央所有。

7、 《中华人民共和国增值税暂行条例》 第十条 下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产; (二)非正常损失的购进货物,以及相关的劳务和交通运输服务; (三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务; (四)国务院规定的其他项目。

消费税增值税 消费税增值税价内税还是价外税

8、第十五条 下列项目免征增值税: (一)农业生产者销售的自产农产品; (二)避孕药品和用具; (三)古旧图书; (四)直接用于科学研究、科学试验和教学的进口仪器、设备; (五)外国政府、国际组织无偿援助的进口物资和设备; (六)由残疾人的组织直接进口供残疾人专用的物品; (七)销售的自己使用过的物品。

9、 除前款规定外,增值税的免税、减税项目由国务院规定。

10、任何地区、部门均不得规定免税、减税项目。

本文到这结束,希望上面文章对大家有所帮助。

国税地税共享税税种税率分成比例

一、中央全额:消费税、车辆购置税、关税、海关代征的进口环节增值税。

二、地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

三、中央地方共享征收:

1、增值税:中央75%,地方25%;

2、营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方;

3、企业所得税、外商投资企业和外国企业所得税:铁道部、各银行总行及海洋石油企业缴纳的部分归中央,其余部分中央与地方按60%与40%比例共享;

4、个人所得税:除储蓄存款利息所得的个人所得税中央外,其余部分的分享比例与企业所得税相同;

5、资源税:海洋石油企业缴纳的部分归中央,其余归中央;

6、城市维护建设税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方;

7、印花税:证券交易印花税收入的94%归中央,其余6%和其他印花税收入归地方。

国税地税共享税税种税率分成比例

一、中央全额:消费税、车辆购置税、关税、海关代征的进口环节增值税。

二、地方全额:城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税。

三、中央地方共享征收:

增值税:中央,地方;

营业税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方;

企业所得税、外商投资企业和外国企业所得税:铁道部、各银行总行及海洋石油企业缴纳的部分归中央,其余部分中央与地方按与比例共享;

个人所得税:除储蓄存款利息所得的个人所得税中央外,其余部分的分享比例与企业所得税相同;

资源税:海洋石油企业缴纳的部分归中央,其余归中央;

城市维护建设税:铁道部、各银行总行、各保险总公司集中缴纳的部分归中央,其余部分归地方;

印花税:证券交易印花税收入的归中央,其余和其他印花税收入归地方。